부동산에 아직 큰 관심을 가지기 전,

부동산 공부를 제대로 시작하기도 전에

토스 앱에서 부동산 소액 투자를 발견했다.

그 당시에는 상환율이 100%이긴 했지만,

안전하다지만 원금 손실의 가능성이 있기에

버릴 돈으로만 투자를 하자 싶었던 나는

그 당시 내가 쓸데없이 지출하던 돈,

예를 들어 편의점, 카페, 택시 등의 지출을

모두 없애고 남은 10만원으로 투자를 시작했다.

10만원이라는 소액으로 시작해서 그런지

한 상품에 딱 10만원씩만 넣는 버릇이 생겼고

그렇게 1년간 150만원으로 토스 부동산 투자를

이용하면서 느꼈던 후기를 정리해보려 한다.

참고로 나는 A1~C등급, LTV, 채권 순위,

리파이낸싱 등을 가리지 않고

수익률이 높은 상품에 투자했다.

투자하지 않았더라면 모두 고스란히

내 뱃살이 되었을 돈이라고 생각하니

원금 손실 혹은 연체, 지연은 어떻게 되는지?

위험성까지 직접 겪어보고 싶었기 때문이다.

잘 되면 높은 수익률을 가져다줄 것이고,

연체가 되면 연체이자는 덤이라 생각했다.

이렇게 생각할 수 있는 건

무조건 버릴 돈, 남는 돈으로만

투자했기 때문이다.

#1. 총 투자금액과 수익률

총 누적 투자금 150만원 중

90만원이 상환 완료되었고

46,531원의 총 수익금이 생겼다.

상환 완료된 90만원 대비

약 5.17%의 수익률.

그리고 현재

투자중인 금액은 60만원,

연 수익률은 12.3%이다.

여기서 세금과 플랫폼 이용료를 제하고 나면!

세후 예상수익금 24,527원=약 4% 수익률,

연체가 발생하고 이자를 받고, 해결이 되면

그보다 약간 더 높은 5%라고 생각하면 된다.

위험을 대비 낮다면 낮은 수익률이지만

금리가 너무나 낮은 이 때에

예금,적금,CMA 등의 상품보다는 높은 수익률.

#2. 제휴 투자사별 연체율과

누적 투자금

업계 1,2위를 다투는

테라펀딩과 어니스트펀드

그리고 투게더펀딩

3곳의 제휴 투자사가 있다.

테라펀딩

연체율 18.98%

누적 투자금 10,609억원

어니스트펀드

연체율 7.25%

누적 투자금 8,280억

투게더펀딩

연체율 3.70%

누적 투자금 6,524억

20년 3월 19일 기준으로

토스에서 제공하는 정보.

참고로 A1~3,B1~3,C,D 등급은

회사별로 등급을 책정하는 기준이

매우 다르기 때문에..

나는 크게 신뢰하지 않았다.

#3. 상환중/상환완료 상품들

상환 중인 상품들은 상환 중임을 알려준다.

잘 상환되고 있는 상품은 순서대로

1순위 건축자금채권

1순위 상환 부동산담보신탁

1순위 건축자금채권

1순위 상환 부동산담보신탁

클릭해보면

세전 수익금에서

소득세와 플랫폼 이용료, 주민세를 제외하고

소중한 실 수입 금액이 매달 들어오며,

앞으로 상환될 내용도 미리 확인할 수 있다.

그리고 상환완료된 9개의 상품

상환 완료된 상품은 정보를 볼 수 없으나,

연체되었던 상품은 공지를 해 준다.

맨 아래 공지사항은

상품명 변경 공지라 제외한다.

19년도 말까지의 투자 상품들.

토지는 1주일정도 연체 후 상환,

도시형생활주택은 하루 연체 후

곧바로 상환되었기에

이때까지는 연체에 대해

크게 생각하지 않았다.

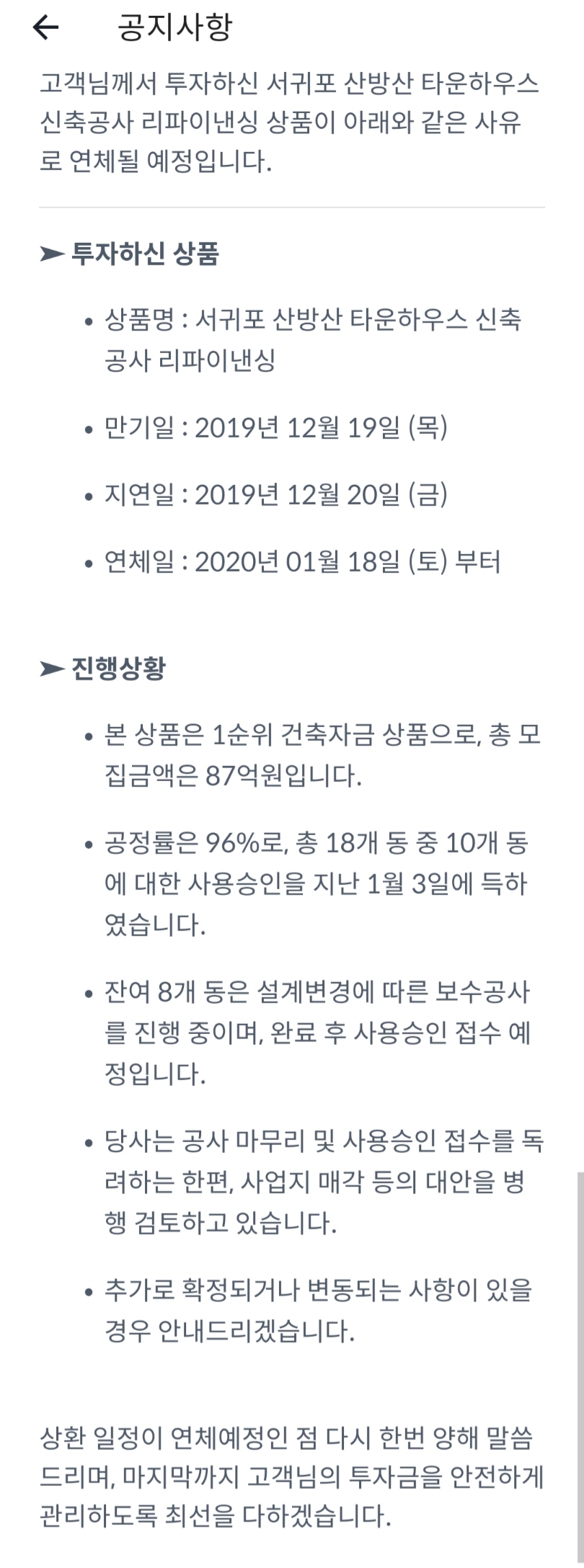

#4. 연체 중인 상품들

토스 리파이낸싱

상환예정일은 각각

2019년 11월 28일과

2019년 12월 19일로

현재 3~4개월씩 연체되고 있다.

토스의 연체, 원금손실 하면

리파이낸싱이라 딱 떠오르는데

놀랍게도

둘 다 리파이낸싱 상품이다.

여기서 리파이낸싱이란?

쉽게 말해

조달한 자금을 상환하기 위해

다시 자금을 조달하는 일.

요즘처럼 금리가 하락하는 상황에서는

낮아지는 금리 혜택을 보기 위해

기존 자금을 상환하고,

다시 대출을 하는 것이

금융 비융을 줄일 수 있는 선택.

하지만

다시 대출을 해야 하는 상황이라는 것은

기촌 대출을 상환할 만큼의

충분한 여력이 없음을 의미할 수도 있기에

비교적 연체 및 원금손실 가능성이 높은 것이다.

1순위 건축자금채권이라고 해도,

리파이낸싱 상품이라면 주의해야 한단 의미.

(토스 측에서는

또 다시 리파이낸싱을 통해

연체 중인 투자자들에게

먼저 원금을 상환하기도 하는데

아래 공지사항에서 확인 가능하다)

1순위가 아닌 후순위 채권들 역시

내가 아닌 다른 누군가에게 돈을 먼저 갚고,

남는 돈이 없을 경우

내가 가져갈 돈이 없다는 의미이기에

연체와 원금손실 가능성이 높으니 주의해야 한다.

연체이자는 연 24%로 매우 높다.

하지만 이 연체이자를 받기 위해

일부러 위험한 상품을 고르는 분은 없다.

원금손실, 연체로 인한 손해도

무시할 수 없기 때문이다.

토스 부동산 소액투자에서는

원금 손실과 연체의 가능성을 명시하고 있다.

#5. 토스 부동산 소액투자

장단점과 주의사항

1. 한번 넣은 돈은 상환이 될 때까지

투자 취소가 불가능하다. 즉 돈이 묶인다.

개인 성향에 따라 장점or단점이 된다.

2. 은행이나 기타 금융상품에 비해

5%대의 높은 수익률은 장점이다.

3. 그럼에도 불구하고 여기에는

없어도 되는 돈만을 투자해야 한다.

특히 만기일이 6개월 후일 때,

그 직후 돈을 써야 하는 상황이라면

토스 부동산 투자는 좋은 상품이 아니다.

원금손실, 특히 연체의 가능성을

항상! 염두에 두어야 한다.

나는 개인적으로 토스 부동산 소액투자가

꽤나 적은 돈으로, 큰 공부 없이 할 수 있는

편하고 쉬운 투자처라고 생각한다.

넣어놓고 내가 해야 하는 일이 없기 때문.

이렇게 내가 신경을 쓰지 않아도

꼬박꼬박 5%의 수익금이 들어오는

투자처를 찾기는 쉽지 않다.

더욱이 금리가 낮아지면서,

소액 부동산투자에 대한 수요가

더욱 많아질 것 같다.

장점과 단점, 위험성을 인지해서

가진 돈을 모두 투자하거나,

필요한 돈을 잃어버리는 사례가

조금이라도 줄어들기를 바란다.

위험(Risk)는

공부를 통해 줄일 수 있다.

나는 내가 그 위험, 리스크를

통제할 수 있어야 한다고 생각한다.

회사에서 정해주는 투자 등급이 아닌,

개인이 각 투자 상품의 설명을 분석하고

LTV, 채권 순위 등의 기본 정보를 이해하며

스스로 공부하고 판단해서 투자해야 한다는 점!

앞으로 내가 공부하고 책을 읽으며

배우고 느끼는 것들을 조금씩 포스팅하여

좋은 정보를 함께 나누고자 한다.

다들 행복하고 똑똑한 부자가 되시기를 :)

*파트너스 활동을 통해 일정액의 수수료를 제공받을 수 있음

'Review' 카테고리의 다른 글

| 이디야 비니스트 오리지널, 맛있는 인스턴트 커피 추천 (4) | 2020.03.26 |

|---|---|

| 부산 서면 전포동 짬뽕 맛집-용이네짬뽕 (용이네탕슉) (0) | 2020.03.21 |

| 부산 연산동 맛집 룸 있는 식당 길세이로무시 내 돈 주고 먹은 소고기 편백찜 (0) | 2020.03.17 |

| 오레오 레드벨벳 씬즈 솔티드카라멜 2+1 내돈주고 산 후기 (0) | 2020.03.15 |

| 한라봉으로 귤말랭이 귤칩 만드는 법, 에어프라이어 건조 말린과일 (0) | 2020.03.14 |

댓글